Indice IRPH

Muchos hipotecados han pagado de más debido al IRPH, un índice controvertido y menos ventajoso que otras opciones. Si sospechas que tu banco te perjudicó, estamos aquí para ayudarte a recuperar tu dinero.

.

Reclama el IRPH con nuestra ayuda

El IRPH es un índice de referencia oficial que se incorporó a las hipotecas a interés variable para determinar el tipo aplicable al préstamo. Al índice de referencia, habitualmente las entidades sumaban un diferencial positivo, dando como resultado el precio del crédito hipotecario. Su regulación se encuentra recogida en la Circular 8/90 del Banco de España y se estima que se incorporó aproximadamente a un millón de escrituras.

Durante años, precisamente su carácter oficial ha impedido que los Tribunales entrasen a conocer su carácter abusivo. La situación ha cambiado tras la Sentencia del TJUE –Sentencia Tribunal de Justicia Unión Europea sobre IRPH-

¿Por qué el IRPH ha afectado negativamente a los titulares de préstamos hipotecarios que lo tenían como índice de referencia?

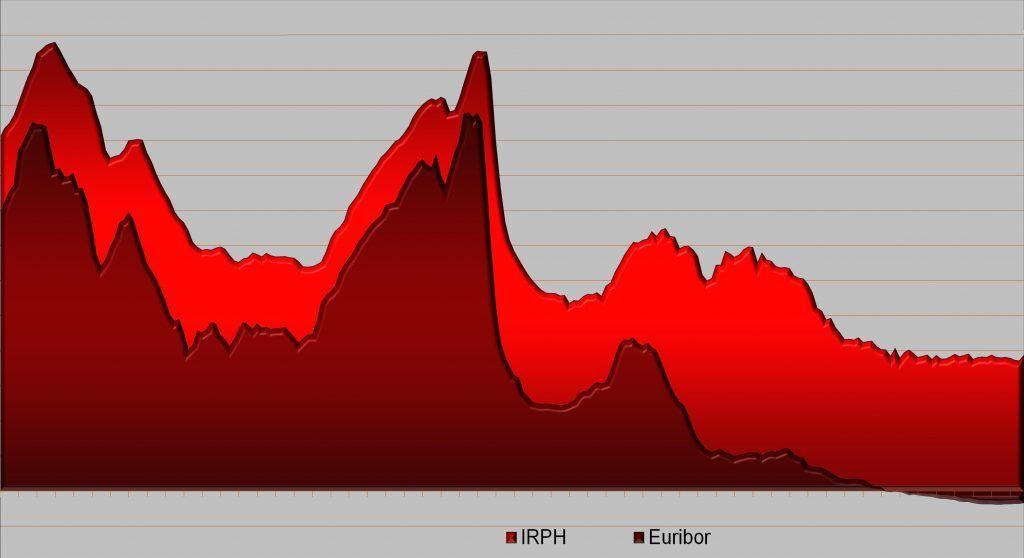

El IRPH ha supuesto una diferencia de más de 2 puntos porcentuales de media respecto del índice de referencia más utilizado en el mercado hipotecario español, el EURIBOR.

Esta diferencia se debe al propio método de cálculo de dicho índice, que constituye precisamente el núcleo de la cuestión jurídica, al tomar como base, no la media de los tipos de interés, sino la media de los TAE aplicados a los contratos de préstamo para la adquisición de vivienda libre, lo que supone que el tipo de interés se incremente con la media de comisiones y gastos de otros préstamos.

About the company

El IRPH ha supuesto una diferencia de más de 2 puntos porcentuales de media respecto del índice de referencia más utilizado en el mercado hipotecario español, el EURIBOR.

Buenas noticias: la Sentencia del Tribunal del 12 de diciembre de 2024 abre la vía a la reclamación de los afectados por el IRPH.

La reciente sentencia europea ha cambiado las reglas del juego. Hasta ahora, los tribunales españoles rechazaban las reclamaciones por considerar el IRPH un índice oficial, accesible en las Circulares del Banco de España. Sin embargo, el fallo aclara que los bancos tenían la obligación de explicar de manera clara y completa cómo se calcula el IRPH y sus consecuencias económicas.

Si la información ofrecida fue insuficiente o incompleta, la cláusula podría ser declarada abusiva. Esta sentencia reafirma que no es tarea del consumidor investigar detalles técnicos o legales complejos. Ahora, miles de afectados tienen la oportunidad de reclamar con bases legales más sólidas.

¿Por qué elegir nuestro despacho?

Especialistas en reclamaciones bancarias

Revisión Gratuita

Máxima transparencia: Te informamos de cada paso y evitamos sorpresas.

Resolvemos tus dudas

¡Sí, se puede reclamar! Incluso si tu hipoteca ya está pagada o cancelada, tienes derecho a recuperar lo que pagaste de más. Lo importante es actuar dentro del plazo legal. Cuanto antes inicies el proceso, mejor.

Nuestros abogados expertos en derecho bancario te ayudarán a determinar si tu reclamación sigue vigente y cómo proceder.

A pesar de no existir datos oficiales, se estima que entre 300.000 y 800.000 hipotecas están vinculadas al IRPH, llegando a afectar hasta un millón de españoles.

Hasta la fecha, la jurisprudencia nacional cerraba la reclamación judicial a los afectados por el IRPH por tratarse de un índice oficial, cuyo método de cálculo aparece publicado en las Circulares del Banco de España accesibles al consumidor.

Y esto es cierto, pero ¿tiene la obligación el consumidor de conocer la existencia de estas Circulares? Aquí es donde introduce la innovación esta esperada sentencia indicando que el profesional bancario debe, o bien introducir en la escritura la referencia expresa y precisa a dichos textos legales o Boletines Oficiales donde están publicados, o bien contener una descripción exacta del método de cálculo y las advertencias legales pertinentes. Si no hace ni una cosa, ni otra, la cláusula contractual adolecería de falta de transparencia y podría ser declarada abusiva.

De forma elocuente, la Sentencia europea dispone que al consumidor no le corresponde realizar una labor de “investigación jurídica”. Pues bien, el peligro del defecto contractual advertido por el Tribunal de Justicia de la Unión Europea, es el que se comete en la escritura concreta estudiada: “el órgano jurisdiccional remitente precisa que esta definición es incompleta porque sólo reproduce la primera parte de la definición oficial de este índice, tal como figura en la Circular 5/94, según la cual dicho índice consiste en una media de los tipos de interés medios de los contratos análogos al contrato de préstamo objeto del litigio principal. Así pues, no figura en esa cláusula la segunda parte de esta definición oficial, que indica que esos “tipos de interés medios” son TAE. Tampoco contiene la cláusula controvertida una referencia a la advertencia hecha por el Banco de España en el preámbulo de esta Circular a propósito de esta característica, llamando la atención de las entidades de crédito sobre sus consecuencias por lo que se refiere al nivel de los IRPH respecto de los tipos del mercado y, por lo tanto, sobre la necesidad de aplicar un diferencial negativo para ajustar la TAE de la operación en cuestión a la del mercado.”

Llegados a este punto, descartada la presunción de buena fe del profesional por tratarse de un

índice oficial, para concretar la abusividad de la cláusula y, en consecuencia, su nulidad, la Sentencia remite a los siguientes parámetros de valoración:

– Posición en la que el Derecho nacional sitúa al prestatario en defecto de la citada Cláusula.

– Comparativa del coste del préstamo que incorpora la cláusula controvertida respecto del coste de los préstamos con los métodos de cálculo generalmente aplicados.

– Indicio de sobrecoste determinado por la advertencia de la Circular de aplicar un diferencial negativo para ajustar la TAE del contrato a la TAE del mercado.

El Tribunal de Justicia deja la pelota en el tejado de los Tribunales españoles, pero con unas indicaciones y parámetros muy exigentes, haciendo que las cláusulas contractuales sobre IRPH de miles de escrituras de préstamo, en no pocos casos, deban declararse nulas.

Reclamar el IRPH es tu derecho

Contacta con nosotros hoy mismo para recuperar lo que es tuyo. Rellena el formulario o llámanos y empieza tu reclamación con los mejores abogados a tu lado.