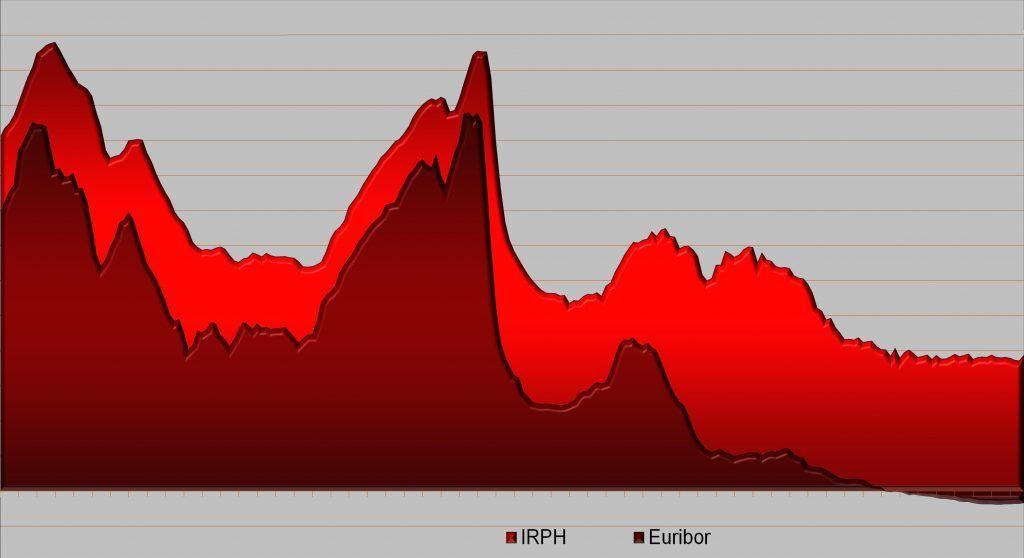

La cruel crisis económica y crediticia que arrasó España a partir del año 2008 destapó la cláusula IRPH. Los afectados empezaron a concretar su queja en el perjuicio que les había supuesto la incorporación de un índice de referencia que encarecía su préstamo respecto de los “afortunados” que referenciaban el tipo de interés de sus créditos hipotecarios al índice más habitual, el Euribor. Y así empezó a dibujarse una pretensión jurídica que ha tardado muchos años en encontrar una sustantividad suficiente para su estimación judicial. Poco a poco, con aportaciones de una y otra índole, y bebiendo de los arrolladores avances jurisprudenciales, europeos y nacionales en materia de consumo con motivo de la interpretación de la Directiva 93/13. Conviene echar la vista atrás y leer sentencias de hace pocas décadas para valorar los avances en el Derecho consumo. Se sucedieron varias Sentencias del Tribunal Supremo sobre IRPH, desde la Sentencia de 14 de diciembre de 2017 hasta las Sentencias 42, 43, y 44/2022. Hasta la fecha, la jurisprudencia nacional cerraba la reclamación judicial a los afectados por el IRPH por tratarse de un índice oficial, cuyo método de cálculo aparece publicado en las Circulares del Banco de España accesibles al consumidor. Y esto es cierto, pero ¿tiene la obligación el consumidor de conocer la existencia de estas Circulares? Aquí es donde introduce la innovación esta esperada sentencia indicando que el profesional bancario debe, o bien introducir en la escritura la referencia expresa y precisa a dichos textos legales o Boletines Oficiales donde están publicados, o bien contener una descripción exacta del método de cálculo y las advertencias legales pertinentes. Si no hace ni una cosa, ni otra, la cláusula contractual adolecería de falta de transparencia y podría ser declarada abusiva. De forma elocuente, la Sentencia europea dispone que al consumidor no le corresponde realizar una labor de “investigación jurídica”. Pues bien, el peligro del defecto contractual advertido por el Tribunal de Justicia de la Unión Europea, es el que se comete en la escritura concreta estudiada: “el órgano jurisdiccional remitente precisa que esta definición es incompleta porque sólo reproduce la primera parte de la definición oficial de este índice, tal como figura en la Circular 5/94, según la cual dicho índice consiste en una media de los tipos de interés medios de los contratos análogos al contrato de préstamo objeto del litigio principal. Así pues, no figura en esa cláusula la segunda parte de esta definición oficial, que indica que esos “tipos de interés medios” son TAE. Tampoco contiene la cláusula controvertida una referencia a la advertencia hecha por el Banco de España en el preámbulo de esta Circular a propósito de esta característica, llamando la atención de las entidades de crédito sobre sus consecuencias por lo que se refiere al nivel de los IRPH respecto de los tipos del mercado y, por lo tanto, sobre la necesidad de aplicar un diferencial negativo para ajustar la TAE de la operación en cuestión a la del mercado -parágrafos 86 y 87 de la Sentencia-.”

Llegados a este punto, descartada la presunción de buena fe del profesional por tratarse de un índice oficial, para concretar la abusividad de la cláusula y, en consecuencia, su nulidad, la Sentencia remite a los siguientes parámetros de valoración:

- Posición en la que el Derecho nacional sitúa al prestatario en defecto de la citada

cláusula. - Comparativa del coste del préstamo que incorpora la cláusula controvertida respecto

del coste de los préstamos con los métodos de cálculo generalmente aplicados. - Indicio de sobrecoste determinado por la advertencia de la Circular de aplicar un

diferencial negativo para ajustar la TAE del contrato a la TAE del mercado.

El Tribunal de Justicia deja la pelota en el tejado de los Tribunales españoles, pero con unas indicaciones y parámetros muy exigentes, haciendo que las cláusulas contractuales sobre IRPH de miles de escrituras de préstamo, en no pocos casos, deban declararse nulas.